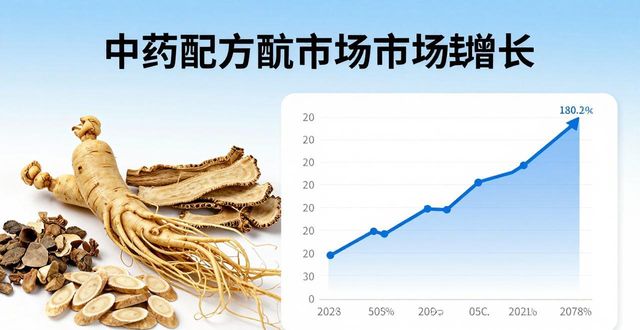

中药配方颗粒试点结束,市场高速增长,规模将进一步扩大

那年2月,国家药品监督管理局,与国家中医药局,还有国家卫健委以及国家医保局,四块联合发布了《关于结束中药配方颗粒试点工作的公告》,这就标志着中药配方颗粒试点时期的作古。身为现代化的中药饮片剂型,中药配方颗粒有着便利性跟标准化的长处。由于居民保健意识的提升、政策红利的始终释放、龙头企业的踊跃布局,中药配方颗粒市场维持着高速增长的形势。于市场需求以及政策红利的助力推动之下,中药配方颗粒的市场规模将会进一步地予以扩大,进而去推动中医药产业结构实现升级,以此来助力中医药朝着世界的方向去迈进。

一、发展起步晚,产业增速快

由单味中药饮片历经水提,再经分离,接着浓缩,而后干燥,最后制粒而成的颗粒,即为中药配方颗粒,它是现代中医临床经常会用到的一种药物颗粒。中药配方颗粒跟传统中药饮片相比较,具备原料稳定以及调配灵活还有便于携带等优点。我国配方颗粒发展起始时间比海外配方颗粒市场要晚,到1990年代初才着手进行研制。而日本早在1970年代就研制出了200多种“汉方颗粒”,目前在欧美等海外一些国家依旧被广泛应用,占据其所在中药饮片市场份额50%以上。

依据工信部所发布的数据表明,在2019年度的时候,中药饮片主营业务收入大概是1932.50亿元,中药配方颗粒获得的销售收入占中药饮片的那个比例大约为26.01%,其市场规模大概是503亿元。这两年来,因为受到新冠肺炎疫情的影响,我国感冒类型以及清热解毒类药品的销量显著地提升了,再加上国家倡导“坚持中西医并重、中西药并用”,医生与患者的认可度慢慢地提高了,在2020年,其市场规模约为533亿元,呈现出稳步增长的态势。

二、已历经三大阶段,踏入全新阶段

经梳理,我国中药配方颗粒的发展进程,大致能够划分成四个阶段,其一为研究试制的阶段,其二是加快发展以及规范化管理的阶段,其三乃试点生产渐渐开放的阶段,其四是市场开放以及备案管理的阶段。

研究试制阶段(1992~2000年)

1987年,广东省中医研究所,依照卫生部、国家中医药局所发布的,《关于加强中药剂型研制工作的意见》的相关要求,对中药配方颗粒展开改良、研制工作,自此,我国中药配方颗粒行业步入了研究试验阶段。

在1993年的时候,国家科委与国家中医药管理局把中药配方颗粒纳入了“星火计划”,从而进一步促使中药配方颗粒的研制速度得以加快。

1994年,国家中医药管理局批准广东一方成为“全国中药饮片剂型改革试点单位”,同时也批准天江药业为“全国中药饮片剂型改革试点单位”,在针对中药配方颗粒的研究试制阶段,其获得了国家中医药管理局的高度重视,并且得到了国家各部委的大力支持,通过与科研院所展开合作,还和高校进行合作,在工艺方面取得了较大成效,于质量标准方面取得了较大成效,在药效方面取得了较大成效,在单煎共煎临床对比研究方面,同样取得了较大成效。

加快发展及规范化管理阶段(2001~2015年)

2001年,原国家药品监督管理局发布了《中药配方颗粒管理暂行规定》,这下正式把中药配方颗粒归入了中药饮片管理范畴,这标志着中药配方颗粒行业进入了加速发展以及规范化发展的新阶段,而《规定》发布以后,国家陆续批准了江阴天江、华润三九、广东一方、四川新绿色、北京康仁堂药、南宁培力这6家作为试点生产企业,进而加速了行业发展。

在2012年的时候,国家药典委员会起草了一份东西,叫做《中药配方颗粒质量标准研究制定技术要求(征求意见稿)》,依照这个要求,一直到2015年,有6家试点生产企业,它们总共完成了681个品种工艺标准的统一。

试点生产逐渐开放阶段(2016~2021年10月底)

2016年2月,国务院印发了《中医药发展战略规划纲要(2016—2030年)》,该纲要把中药配方颗粒纳入了国家中医药发展战略,这对于推动中医药现代化进程方面,有着重要意义。

11月,2019年,国家发布《关于中药配方颗粒品种试点统一标准的公示》,药典委员会。此前,中药配方颗粒品种统一标准未明确导致配方颗粒含量不一,政策出台促使行业合理、促进行业科学、推动行业有序发展。

2021年2月,国家药监局、国家中医药局、国家卫健委以及国家医保局联合发布《关于结束中药配方颗粒试点工作的公告》,目的在于加强中药配方颗粒的管理,规范其生产,引导产业健康发展,进而更好满足中医临床需求,这一公告标志着中药配方颗粒行业结束了长达20余年的试点历史,且自2021年11月1日起开始施行。

市场开放及备案管理阶段(2021年11月以后)

试点结束以后,中药配方颗粒售卖范围予以放开,采取备案制进行管理,并且要求企业具备全过程追溯能力以及风险管理能力,针对中药配方颗粒今后的监管以及定位作出了明确规划,行业迎来发展新机遇。

三、准入门槛名降实升,行业规范仍需监管配套

试点结束以前,我国中药配方颗粒市场,被六家试点企业分得了,占据着百分之八十以上市场份额,行业集中度是比较高的。市场放开之后,表面上意味着市场准入门槛降低了,但是新进入者仍然必须在符合国家或者省级标准的前提之下,才会有机会进入这个赛道,所以行业准入门槛,实际上是名降实升。并且具备大型配方颗粒生产线以及综合销售网络的制药企业,将会成为未来市场的主导者。

政策放开之后,中药配方颗粒的监管会愈发严格。可是,当下存在着诸如加工炮制工艺不统一、存在单共煎问题,质量标准不完善和全面等难点亟待解决。所以,中药配方颗粒产业要高质量持续发展,其监管配套技术支撑体系仍需要持续不断地完善,依靠最严谨的标准规范去推动中药配方颗粒产业规范健康地发展。

四、产业体系较为完整,龙头企业全链条布局

历经多年的发展进程,中药配方颗粒已然构建起完备的产业链布局,包括产业链的上游涵盖中药材种植以及加工的行业领域,产业链的中游包含中药配方颗粒生产与流通的行业范畴,产业链的下游是销售渠道以及消费终端,其中销售渠道包括医疗机构、线上医疗平台等,消费终端则涉及消费者,国内的龙头企业凭借自身已有的产品以及成熟的销售网络,达成了全产业链的生产模式。譬如,华润三九于中药配方颗粒业务范畴,借由强化药材种植基地构建连同药材种源钻研,去提升产品数目,且凭借智能化中药房来开展业务推广,借助产业链的整体能力提升促使业务达成快速增长;中国中药经由迅速收购中药饮片企业以及药房连锁,加快塑造全产业链,拓宽产业价值链的覆盖领域,削减综合成本,增进盈利能力。与此同时持续探寻中医药健康综合体模式,推广公司品牌,开辟产品渠道,并且通过分担运营成本以及共享分销网络与公司形成有效协同。

五、蜂拥而至抢占赛道,带动全产业链发展

中药配方颗粒试点正式告终,销售范畴从两千多家二级以上中医院快速扩充至具备资质的百万家医疗机构,市场增量极大。另外,国家药监局在2021年10月份发布《关于政协第十三届全国委员会第四次会议第4117号(医疗体育类455号)提案答复的函》,清晰表明各省级医保部门能够综合考量临床需求、基金支付能力以及价格等因素,经专家评审后把与中药饮片相对应的中药配方颗粒纳入支付范畴,且参照乙类进行管理。

引来众多具有实力的制药企业相继入局的,是巨大的市场需求以及政策利好,部分企业早已提前布局进而抢占市场份额,像行业龙头中国中药,自2017年以来,就以中药配方颗粒作为核心业务而提前布局,并搭建与其配套的中药产业链上、中、下游业务,还以产业集团模式实现在全国重点地区的产业落地,规模效应正逐步显现,在制药企业“抢滩”中药配方颗粒市场之际,相关制药装备企业也由此迎来了巨大的市场机遇。入到局中的企业被需要的是具有高质量以及高技术这样特性的制药装备,依靠这些来满足在那其中的制药需求,所以呢,像提取设备、药渣处理设备、调配设备等这类行业很有可能将会迎来热潮。

当行业发展朝着规范的趋向迈进,监管体系变得越发健全,市场需求持续不断地释放,能够相信我国中药配方颗粒市场会朝着更为完善的方向稳步前行,可以推进。与此同时,中药配方颗粒的发展会进一步促使我国中医药产业结构实现升级,加快中医药国际化的进程,使之加速。