安徽等省份343个中药配方颗粒纳入医保支付范围详情

千亿市场迎来变局

01、343个中药配方颗粒进医保

近日,安徽省医保局印发了一个通知,安徽省人社厅也印发了一个通知,安徽省药品监管局同样印发了一个通知,这三个通知是联合印发的,名为《关于将部分中药配方颗粒纳入我省基本医疗保险和工伤保险以及生育保险基金支付范围的通知》,在这个通知里,把巴戟天等343个中药配方颗粒纳入了医疗保险支付范围,这里面符合国标标准的有196个,符合省标标准的有147个。

这其中,有196个符合国标且取得国家医保代码的中药配方颗粒,自8月1日起开始执行基金支付 ,还有147个符合省标但暂未取得代码的中药配方颗粒,要等国家赋码后发文才执行。而新的版医保目录开始执行之后,有关中药配方颗粒进医保的细则正在各省份陆续落地。4月7日,福建省医保局公布了第一批被纳入医保的中药配方颗粒目录,这里面包含人参配方颗粒、三棱配方颗粒、牛蒡子配方颗粒、炒苍耳子配方颗粒等295个药品。7月27日,海南省药监局以及其他三个部门对外宣告了当地关于中药配方颗粒的试行管理细则。《细则》当中有所提及,海南省医保局会把已经被纳入医保支付范畴的中药饮片所对应的中药配方颗粒,统统纳入医保支付范围,并且依照乙类进行管理。相关的规定将会在11月1日开始施行。能够明显看出,随着试点的结束,在政策放开生产和销售的渠道限制之后,中药配方颗粒行业即将全面迎来高度发展的时期。

02、集采大势所趋

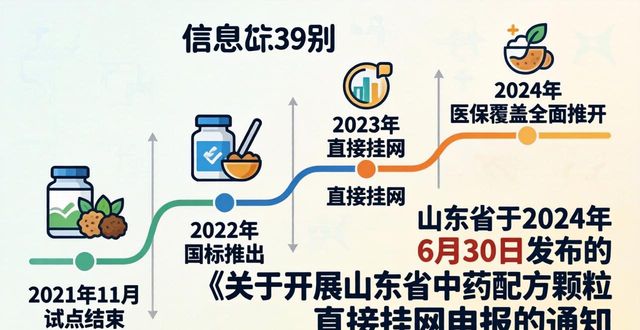

在2021年11月时,中药配方颗粒试点工作结束随后,中药配方颗粒国标推出,接着直接挂网,之后医保覆盖全面推开。又在6月30日,山东省公共资源交易中心发布了《关于开展山东省中药配方颗粒直接挂网申报的通知》(下称《通知》),而这是自今年3月,山东省医保局发布了《关于做好中药配方颗粒网上采购有关工作的通知》以后的第二次申报挂网。据梳理,截至6月30日,相关平台存在申报企业15家,这些企业共计申报挂网4745个品规,其中申报数量排在前三的分别是川芎配方颗粒、白芍配方颗粒以及甘草配方颗粒,挂网申报品规数量超20个的产品有87个。山东省医保局发布了《关于做好中药配方颗粒网上采购有关工作的通知》,此通知指出,经过备案并且符合国家药品标准亦或是山东省中药配方颗粒标准的中药配方颗粒产品,能够如同药品那般申报挂网。这些年来,除了山东之外,其他各个地方都在接连不断地发布相关文件,以此来推动配方颗粒的线上采购事宜。在2022年3月14日,福建省医保局颁布了《福建省医疗保障局关于做好中药配方颗粒医保管理的通知》,该通知要求,对于中药配方颗粒,要按照不越过现行全国省级最低挂网那般的价格去申请挂网,并且还要施行价格联动行动。从最终所入选的名单情况来看,一共有2654个药品品规参与到了挂网这个行为当中,基本上把在福建公立医院得以销售的全部中药配方颗粒品种都覆盖到了。与此同时呢,北京、安徽、上海、新疆等地方,也出现了类似的文件被发布的情况。据业内人士表明,这起着为配方颗粒开展集采予以铺垫的作用。有业内人士告知赛柏蓝,自从中成药被归入带量采购范畴后,其利润空间出现大幅度的压缩,造成当下数量众多向来从事临床推广工作的医药代表,转而投身于高端中药饮片以及配方颗粒领域。在此种背景状况下,开展针对中药饮片和配方颗粒的集中招标采购或者带量采购,明显是很有必要的,会给整个行业的发展带来推动促进之作用。然而,鉴于存在标准未能统一、中药材价格波动幅度较大等诸多难点,所以短期内不会进行全面的铺开,或许会在未来几年内借助分批次这样的方式得以实现。他持有这样的看法,从有关市场规律的角度去进行剖析,在集采之后,中药配方颗粒的降价幅度,大概率来讲,相较于化学等其他品类而言,会显得缓和些许,因而相关企业并不需要过度地紧张起来。

03、多药企积极布局头部公司独占鳌头

2001年,国家发布了《中药配方颗粒管理暂行规定》,把中药配方颗粒纳入到中药饮片范畴,并且进行企业研究生产。直至如今,中药配方颗粒行业在我国已经发展了20余年。依据中商情报网数据,2017年到2020年,我国中药饮片市场规模从1843.4亿元增长至2646.7亿元,年均复合增长率为8.9%,预计2022年我国中药饮片市场规模或许会达到3441.5亿元。2021年2月,国家药监局与国家中医药局等联合发布《关于结束中药配方颗粒试点工作的公告》,这标志着中药配方颗粒试点工作结束,迎来中药配方颗粒进一步放开的发展时期。在中药配方颗粒试点结束以前,我国的中药配方颗粒市场被6家试点企业分食,它们占据绝大部分的市场份额,行业集中度较高。试点工作结束之后,其他药企获得了进入该赛道的机会。从表面上来看,市场准入门槛降低了,不过现有的“6+N”格局仍然难以被打破。广东一方(中国中药)、江阴天江(中国中药)、华润三九、红日药业、四川新绿色、培力(南宁)药业,这全国最初的6家试点公司,如今仍占据着约80%的市场份额,中药配方颗粒头部企业深度参与标准制定,先发优势明显突显,而新进入的公司要摸索国标开展生产、备齐案数、进行销售,鉴于不同省份间配方颗粒标准并非通用,得耗费较长时间钻研方可获取“入场券”。专业领域内相关人士向赛柏蓝传达,历经多年的不断发展过程,中药配方颗粒的处于领先地位的企业在渠道、销售等诸多方面相较于发展较晚的企业存在明显的优势。其他的制药企业即便内心再怎么觊觎这一块所谓的“蛋糕”,也都不得不首先承认彼此之间存在的差距。然而并不需要过度地感到悲观。同样是专业领域内相关人士向赛柏蓝传达,中药配方颗粒的使用终端从二级以上拥有中医执业资格的高级中医院已大规模拓展到了涵盖各个级别并且具备中医执业资格的所有医疗机构,如此极为庞大的这个市场所呈现出的放量增长态势对于那些后进入这个市场的企业而言是一个极其重要的难得机遇。

附名单: